Datenauswertung versus Portfolioanalyse

Die strukturierte Darstellung von Immobilien-, Fonds- oder Projektdaten erfordert Fachkenntnis. In der Regel folgt für Vorstände oder Geschäftsführer die multikriterielle Auswertung der Ergebnisse des Konzerns bzw. Unternehmens: kumuliert, je Niederlassung, oder auch nach Postleitzahlengebieten.

Die Datenauswertung entspricht aber noch keiner Portfolioanalyse!

Denn eine Analyse macht sich zur Aufgabe, Assets und/ oder Asset-Klassen optimal unter möglichen Nebenbedingungen zu

allozieren. Die Portfolio Selektion nach Harry Markowitz (1952) sieht beispielsweise in der Optimierung die effiziente Gewichtung von Assets, um einerseits (erwartete) Rendite zu erzielen und andererseits priorisiert Risiko in Form der Volatilität zu minimieren. Diese Optimierungsabsicht besteht nicht nur bei Aktien zu Kursschwankungen, sondern existiert auch bei beispielsweise Kaufpreisen, Mietzinsen oder Bodenrichtwerten zu Immobilien.

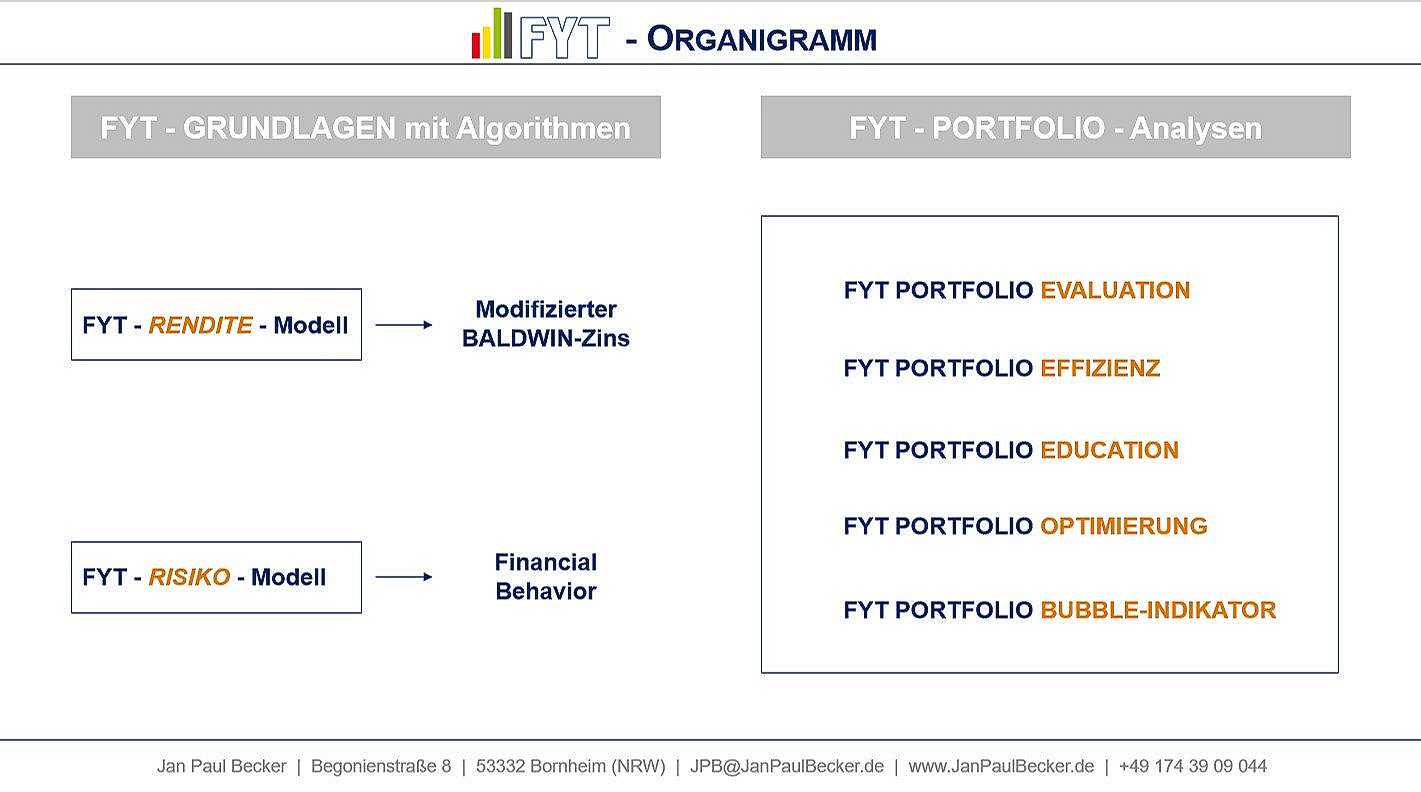

Portfolioanalyse nach dem FYT-Modell

Das FYT-Modell beschreibt generisch Investitionsverhalten mit der Methode des Kapitalendwerts in Modifikation des Zinses nach Robert Baldwin (1959). Die sich diskret entwickelnden FYT-Funktionen sind zeitstetig als Euler-FYT-Funktion (eFYT) zu regressieren. Dazu beschreiben Faktoren die Steigung und Neigung jeder eFYT-Funktion. Entwickelt sich eFYT konkav (konvex), dann ist der Investor Risiko avers (freudig) eingestellt.

Die folgende Übersicht zeigt die einzelnen FYT-Portfolio-Verfahren zur Optimierung der Aspekte 'Rendite' und 'Risiko' nach dem FYT-Modell:

Die FYT | Portfolioanalyse konzentriert sich primär auf robuste Kapitalrückflüsse während der Investitionszeit, die die Erwartung des Investors optimal erfüllen sollen. Sie bietet zudem Aufschluss, welcher Liquidationsüberschuss erzielt werden muss, damit das Investment die erhoffte Kapitalverzinsung in Form des FYT-Zinses verspricht. Die folgende Abbildung zeigt trotz optimaler Allokation im Portfolio, dass das eingesetzte Kapital mit noch jeweils rund 25% "entgebunden" ist und somit der Liquidationsüberschuss entscheidet, ob das Investment bzw. Portfolio mindestens den Breakeven, bestenfalls die Gewinnzone erreicht. Dazu ist das Risiko 1. Art perfekt gelöst, d. h. das Kapitalanlageprodukt erfüllt perfekt die Erwartung des Investors zur Kapitalverzinsung in der Halte-Phase (NFI = 0%).

SSRN: Hier gelangen Sie zu den vollständigen Grundlagen-Artikeln zum FYT-Modell

- RENDITE, IRR, WIDERANLAGEZINS, ZWEITMARKT: https://lnkd.in/eYRkNRG

- RISIKO, RoI-PACE, NFI: https://lnkd.in/egPd2iJ

- GARM-REGRESSION, FYT-PORTFOLIOANALYSE: https://lnkd.in/eBbVjQk